ทุกคนคงเคยสงสัยใช่ไหมหล่ะคะ ว่าทำไมเงินค่าจ้างที่ได้ตกลงกันไว้กับนายจ้างถึงได้ไม่ครบเต็มจำนวน ซึ่งเงินอาจจะหายไปเล็กน้อย แล้วเงินนั้นหายไปไหน ถูกโกงหรือเปล่า อย่าเพิ่งตกใจไปค่ะ ที่จริงแล้วที่เงินส่วนนั้นหายไปก็เพราะ ภาษี หัก ณ ที่ จ่าย นั่นเอง เพราะฉะนั้นวันนี้แอดมินได้รวบรวมความรู้เกี่ยวกับ ภาษีหัก ณ ที่ จ่าย ไว้ให้แล้วว่าภาษี หัก ณ ที่ จ่าย คือ อะไร แล้วมันเกี่ยวข้องยังไงกับเรา ถ้าพร้อมแล้วเรามาหาคำตอบไปพร้อมๆกันเลยค่ะ

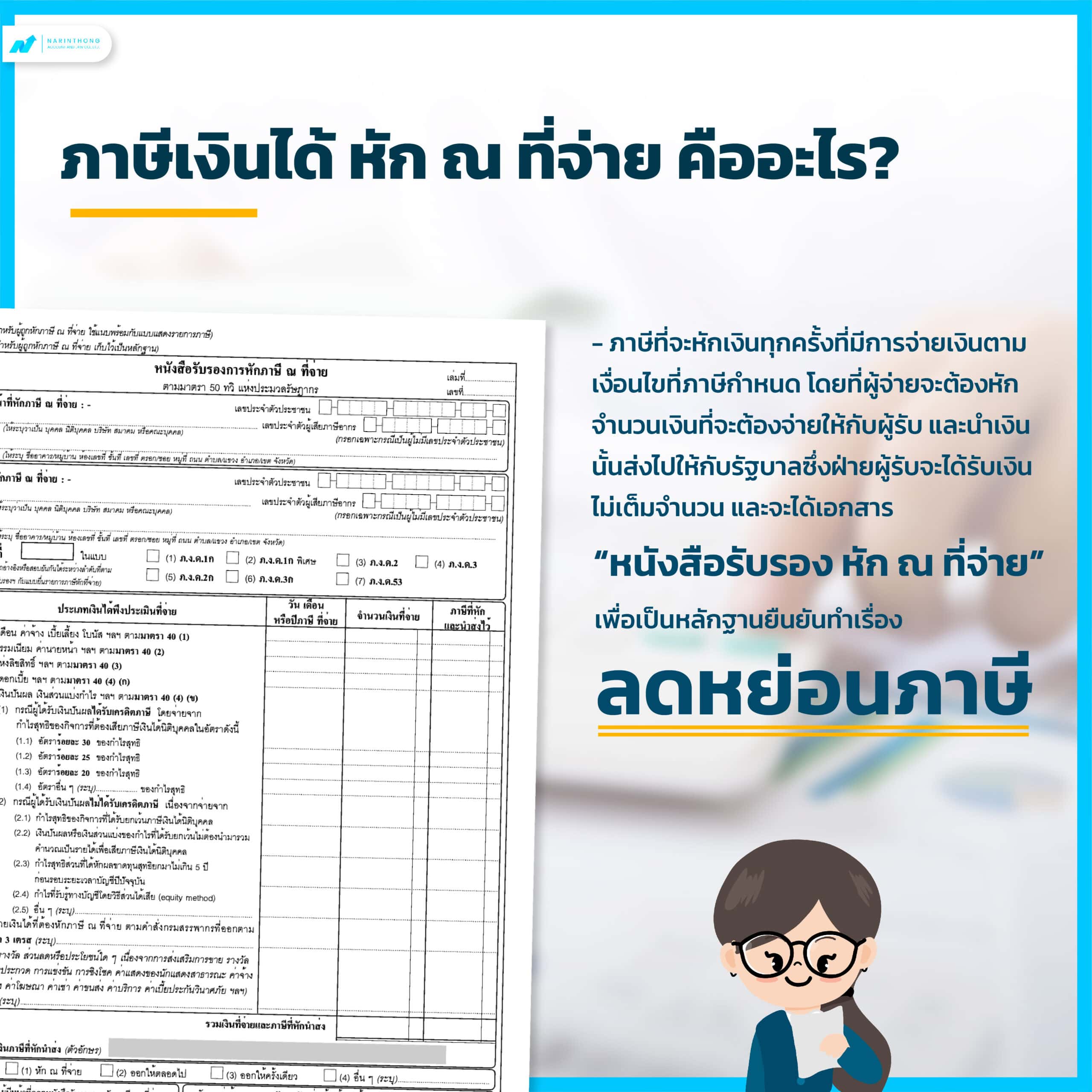

ภาษีเงินได้หัก ณ ที่จ่าย คืออะไร?

ภาษีเงินได้ หัก ณ ที่จ่าย คือ ภาษีที่จะหักเงินทุกครั้งที่มีการจ่ายเงินตามเงื่อนไขที่ภาษีกำหนด โดยที่ผู้จ่ายจะต้องหักจำนวนเงินที่จะต้องจ่ายให้กับผู้รับ และนำเงินนั้นส่งไปให้กับรัฐบาล ซึ่งฝ่ายผู้รับจะได้รับเงินไม่เต็มจำนวนและจะได้เอกสาร “หนังสือรับรองหัก ณ ที่จ่าย” เพื่อเป็นหลักฐานยืนยันเวลาทำเรื่องลดหย่อนภาษี โดยปกติแล้วต้องออกอย่างน้อย 4 ฉบับ คือ สองฉบับแรกจะเป็นการออกให้คู่ค้าเพื่อให้คู่ค้าเก็บไว้ใช้ขอคืนภาษีหนึ่งฉบับ และเก็บไว้เป็นหลักฐานอีกหนึ่งฉบับ ส่วนฉบับที่ 3 และ 4 ให้เราเก็บไว้เองเพื่อเอาไว้สำหรับส่งภาษีหนึ่งฉบับและเก็บไว้เป็นหลักฐานอีกหนึ่งฉบับ

เราหักค่าใช้จ่ายจากใคร? และ ส่งให้ใคร?

ผู้จ่ายจะเป็นคนทำหน้าที่ในการหักจากเงินที่จ่ายและส่งให้ทางสรรพากร หลายคนอาจคิดว่าผู้จ่ายที่ว่านี้หมายถึงบริษัท หรือนิติบุคคลเท่านั้น แต่ในความเป็นจริงแล้ว นายจ้างก็สามารถเป็นคนจ่ายภาษีชนิดนี้ได้ ขึ้นอยู่ว่าเงินที่เราจ่ายนั้นจ่ายค่าอะไร

ค่าใช้จ่ายอะไรที่เราต้องหักบ้าง

อย่างที่ได้กล่าวไปข้างต้นการภาษีชนิดนี้จะมีการหักเงินตามเงื่อนไขของภาษีที่กำหนด ซึ่งจะแบ่งเป็นหลานประเภทด้วยกันดังนี้

ค่าจ้าง และเงินเดือนที่ไม่ต้องชำระ

ค่าจ้าง และเงินเดือน ที่บริษัทจ่ายให้กับพนักงานก็ต้องผ่านการหัก ณ ที่จ่ายมาก่อนแล้ว ซึ่งอัตราการหักก็จะขึ้นอยู่กับการคำนวณ โดยการเอาเงินได้ทั้งปี หักค่าลดหย่อนต่างๆ แล้วหักตามอัตราก้าวหน้า เหมือนกับคำนวณภาษีเงินได้บุคคลธรรมดา ซึ่งผลอาจจะเป็นไม่หักเลยก็ได้ ถ้าเงินได้ของพนักงานไม่ถึงเกณฑ์ที่ต้องหัก แต่ถ้าใครที่ไม่ถึงเกณฑ์ แต่ผู้จ่ายหักไปแล้ว ก็สามารถไปขอคืนภาษีจากรัฐได้

- กลุ่มนี้ใช้เอกสารภาษี ภ.ง.ด.1 ในการนำส่ง

- จ่ายภายในวันที่ 1-7 ของเดือนถัดไป หรือในกรณีออนไลน์สามารถยื่นได้ถึงวันที่ 15

- ผู้ที่ต้องจ่ายภาษีชนิดนี้คือ บริษัท นิติบุคคล และบุคคลธรรมดา

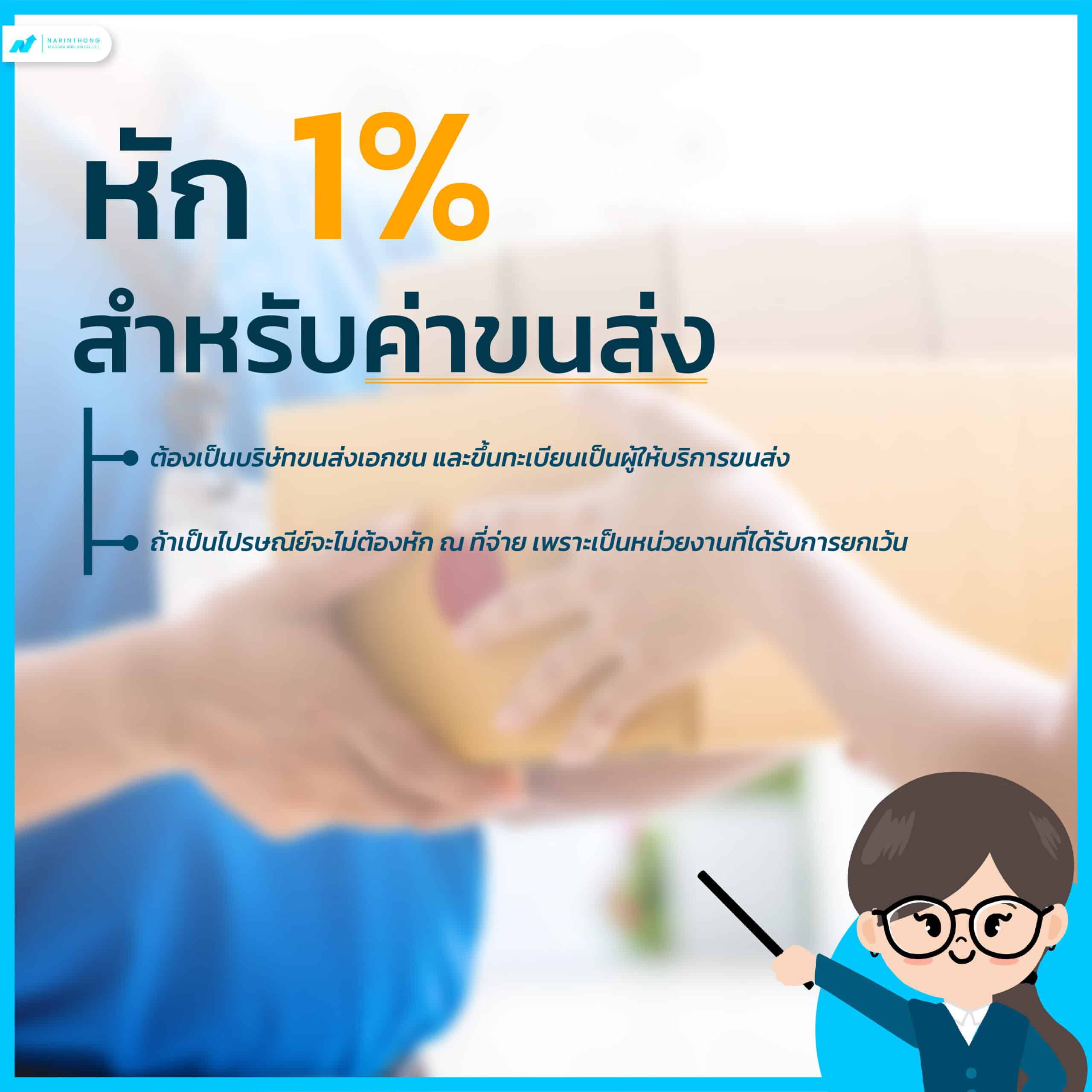

หัก 1% สำหรับค่าขนส่ง

จะต้องจ่ายทุกครั้วทุกครั้งที่มีการว่าจ้างบริการขนส่ง โดยที่ต้องเป็นบริษัทขนส่งเอกชน และขึ้นทะเบียนเป็นผู้ให้บริการขนส่ง เช่น บริการขนส่งสินค้าจากบริษัท โลจิสติกส์ เป็นต้น แต่ถ้าหากเป็นไปรษณีย์จะไม่ต้องหัก ณ ที่จ่าย เพราะเป็นหน่วยงานที่ได้รับการยกเว้น

- กลุ่มนี้ใช้เอกสารภาษี ภ.ง.ด.53 ในการนำส่ง

- จ่ายภายในวันที่ 1-7 ของเดือนถัดไป หรือในกรณีออนไลน์สามารถยื่นได้ถึงวันที่ 15

- ผู้ที่มีหน้าที่หักและนำส่งภาษีชนิดนี้คือบริษัท และนิติบุคคล

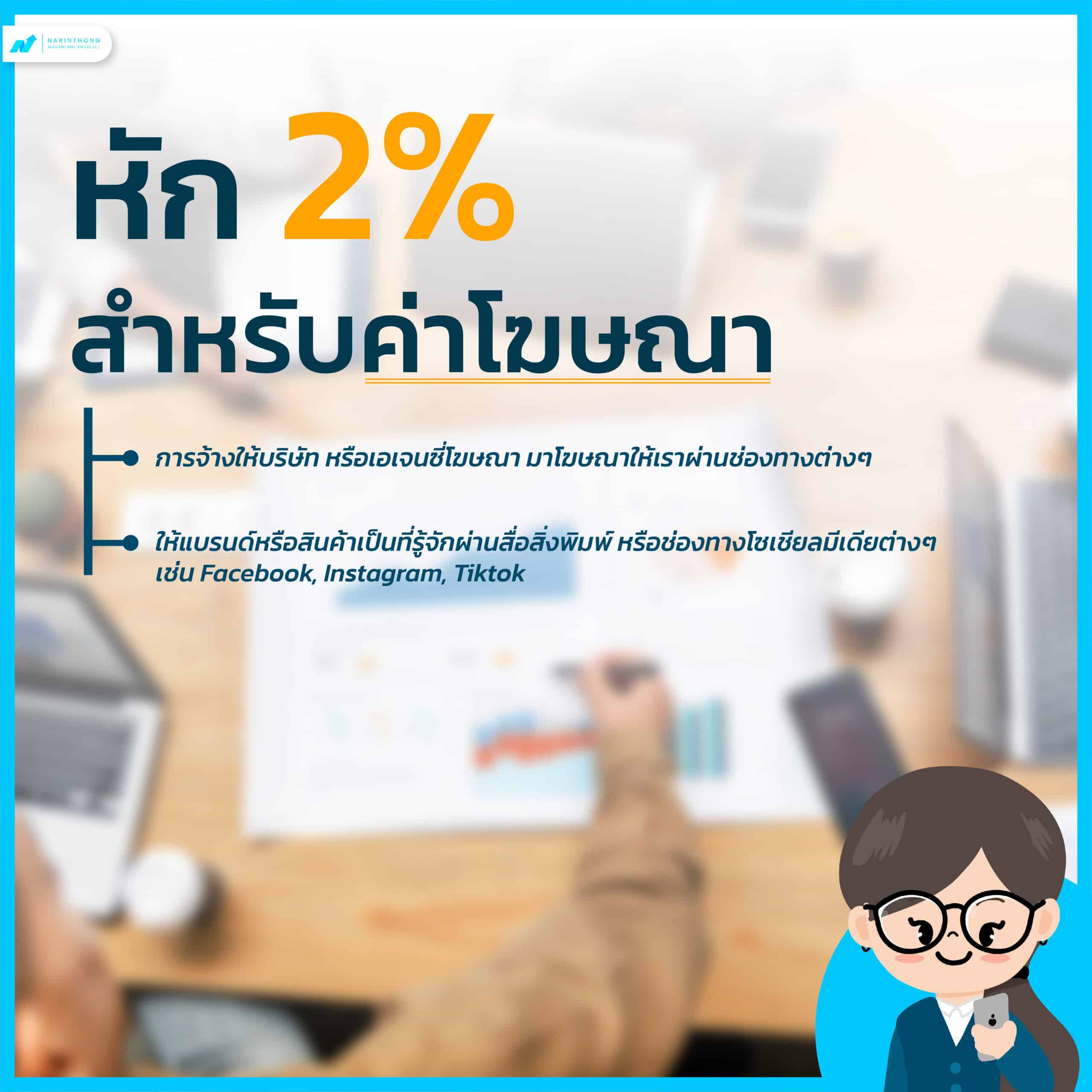

หัก 2% สำหรับค่าโฆษณา

การจ้างให้บริษัท หรือเอเจนซี่โฆษณา มาโฆษณาให้เราผ่านช่องทางต่างๆ เพื่อช่วย “ประกาศ” ให้แบรนด์หรือสินค้าเป็นที่รู้จักผ่านสื่อสิ่งพิมพ์ หรือช่องทางโซเชียลมีเดียต่างๆ เช่น Facebook, Instagram, tiktok

- หากเป็นบุคคลธรรมดาจะใช้ ภ.ง.ด.3 ในการนำส่ง แต่ถ้าเป็นแบบนิติบุคคลจะใช้ ภ.ง.ด.53 และ ภ.พ.36 ในการนำส่งด้วย

- จ่ายภายในวันที่ 1-7 ของเดือนถัดไป หรือในกรณีออนไลน์สามารถยื่นได้ถึงวันที่ 15

- คนที่ต้องจ่ายภาษีชนิดนี้คือ พนักงงาน แต่ นายจ้างหรือบริษัทจะเป็นผู้หักและนำส่ง

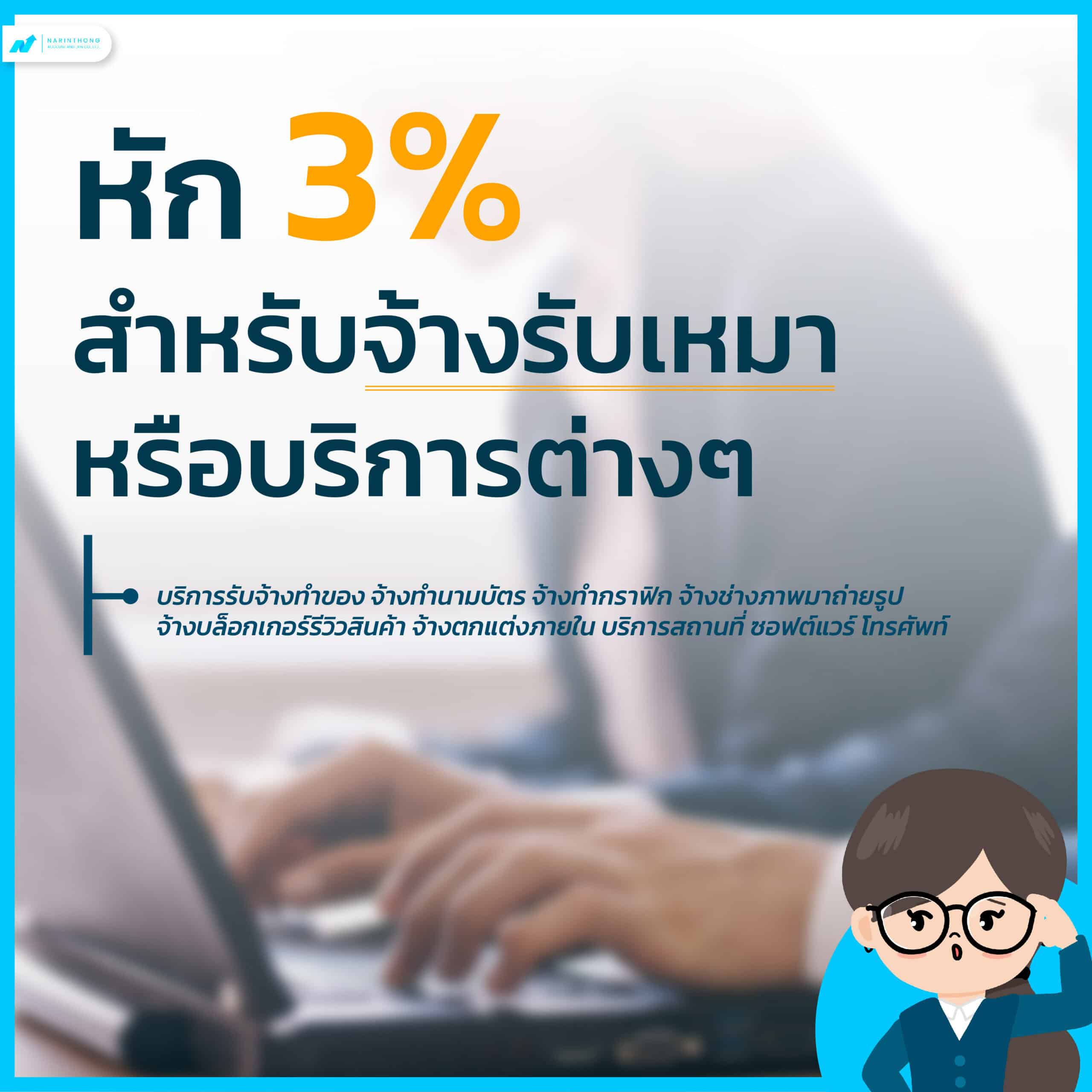

หัก 3% สำหรับจ้างรับเหมาหรือบริการต่างๆ

ค่าบริการที่เกิดขึ้นในกิจการทุกอย่างจะต้องมีการ หัก ณ ที่จ่าย 3% เช่น บริการรับจ้างทำของ จ้างทำนามบัตร จ้างทำกราฟิก จ้างช่างภาพมาถ่ายรูป จ้างบล็อกเกอร์รีวิวสินค้า จ้างตกแต่งภายใน บริการสถานที่ ซอฟต์แวร์ โทรศัพท์ อินเทอร์เน็ต ก็เข้าข่ายนี้ เพราะถือเป็นการให้บริการ หลายคนมักจะสับสนข้อนี้กับ จ้างทำงานหรือบริการ แต่ความแตกต่างก็คือ การจ้างรับเหมา หรือบริการ ผู้ถูกจ้างจะต้องใช้อุปกรณ์ของตัวเอง มาทำสิ่งที่ได้รับการว่าจ้าง

- หากเป็นบุคคลธรรมดาจะใช้ ภ.ง.ด.3 ในการนำส่ง แต่ถ้าเป็นแบบนิติบุคคลจะใช้ ภ.ง.ด.53 ในการนำส่ง

- จ่ายภายในวันที่ 1-7 ของเดือนถัดไป หรือในกรณีออนไลน์สามารถยื่นได้ถึงวันที่ 15

- ผู้ที่ต้องจ่ายภาษีชนิดนี้คือบริษัท และนิติบุคคล

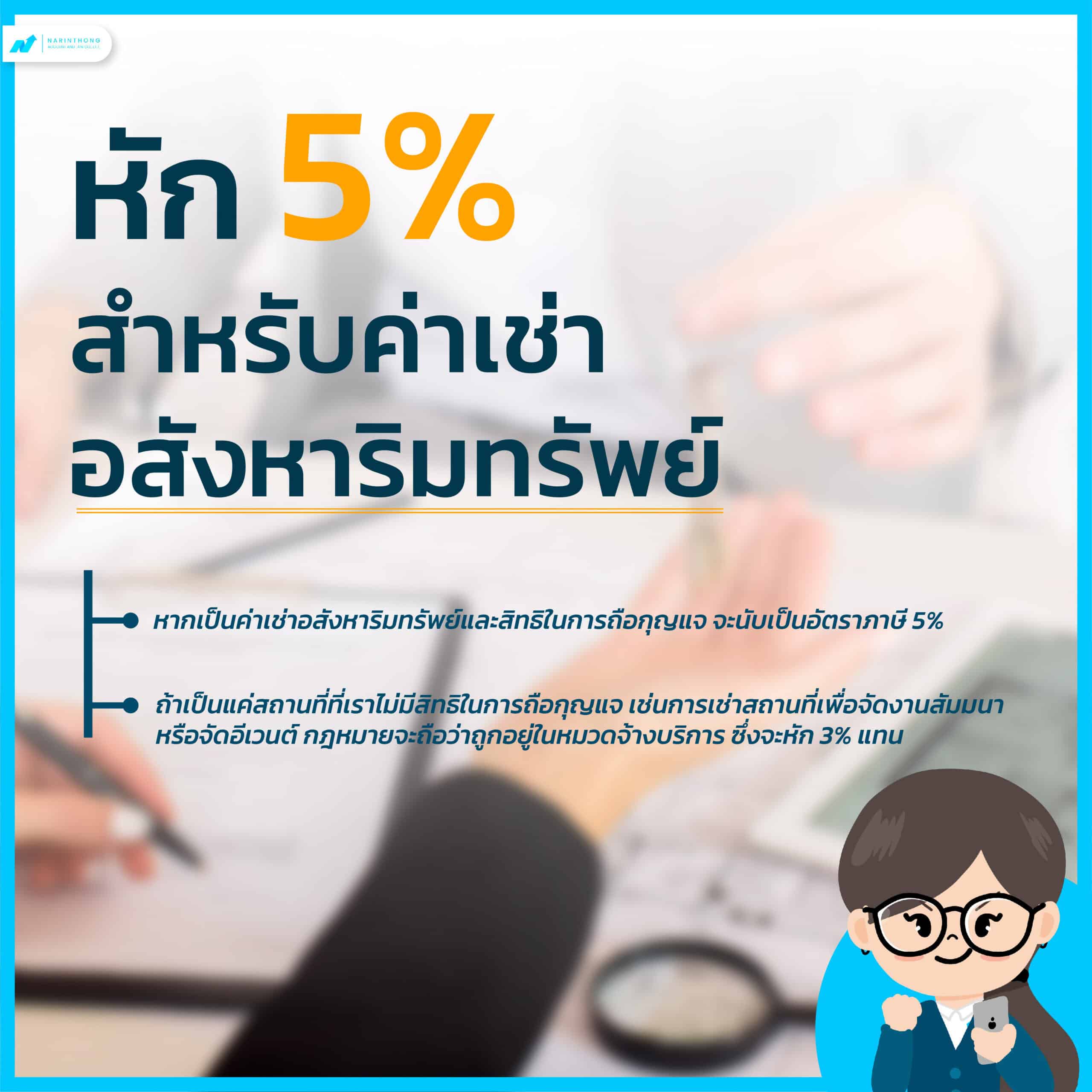

หัก 5% สำหรับค่าเช่าอสังหาริมทรัพย์

หากเป็นค่าเช่าอสังหาริมทรัพย์และสิทธิในการถือกุญแจ จะนับเป็นอัตราภาษี 5% แต่ถ้าเป็นแค่สถานที่ที่เราไม่มีสิทธิในการถือกุญแจ เช่นการเช่าสถานที่เพื่อจัดงานสัมมนา หรือจัดอีเวนต์ กฎหมายจะถือว่าถูกอยู่ในหมวดจ้างบริการ ซึ่งจะหัก 3% แทน

ตัวอย่างการหัก ภาษี หัก ณ ที่ จ่าย

ตัวอย่างเช่น นาย แบงค์ มีอาชีพเป็นโปรแกรมเมอร์ฟรีแลนซ์ รับค่าจ้างเป็นโปรเจกต์ ในปีที่ผ่านมา แบงค์รับงานทั้งสิ้น 5 โปรเจกต์ และได้ตกลงราคาค่าจ้างสำหรับโปรเจกต์แรกเป็นเงิน 18,900 บาท โดยผู้ว่าจ้าง ทำการหัก ภาษี ณ ที่จ่าย 3% หรือคิดเป็นเงิน 567 บาทเพื่อส่งให้กับสรรพากร และโอนเงินเข้าบัญชีให้แบงค์ จำนวน 18,333 บาท ซึ่งการหักภาษี ณ ที่จ่าย สำหรับอีก 4 โปรเจกต์ที่เหลือก็เป็นไปในลักษณะเดียวกัน ดังนั้น เมื่อถึงเวลายื่นภาษี แบงค์จะต้องนำหนังสือรับรองการหักภาษี ณ ที่จ่าย

ซึ่งก็คือเอกสารที่ได้รับจากนายจ้างของทั้ง 5 โปรเจกต์ มาคำนวณเพื่อหาจำนวนภาษีที่ควรจะเสียจริงทั้งปี ซึ่งแบงค์มีโอกาสที่ต้องชำระภาษีเพิ่มหากผลจากการคำนวณมียอดสูงกว่าภาษี ณ ที่จ่าย ที่ถูกหักไปแล้วตลอดทั้งปี และในทางกลับกัน แบงค์ก็มีโอกาสที่จะได้รับเครดิตเงินภาษีคืน หากแบงค์ได้เสียภาษี ณ ที่จ่าย รวมทั้งปีแล้วสูงกว่าภาษีที่คำนวณได้

ส่งตอนไหน? ไม่ทันทำยังไง?

โดยทั้ง ภ.ง.ด.3 และภ.ง.ด.53 จะนำส่งต่อเมื่อระหว่างเดือนมีการหัก ณ ที่จ่าย ภายในวันที่ 1-7 ของเดือนถัดไป ถ้าเดือนนี้ไม่หักบุคคลใด หรือบริษัทไหนเลย ก็ไม่ต้องส่ง และในส่วนของ ภ.ง.ด.1 ใช้สำหรับแจ้งพนักงานที่มีรายได้ถึงฐานที่ต้องเสียแล้วเท่านั้นและต้องทำส่งกรมสรรพากรทุกเดือนภายในวันที่ 1-7 ของเดือนถัดไปทุกเดือน หรือถ้ามีรหัสสำหรับยื่นภาษีออนไลน์ของกรมสรรพากรสามารถยื่นได้ภายในวันที่ 15 ของเดือนถัดไปทุกเดือน

ในกรณียื่นภาษีล่าช้า ให้เตรียมเอกสารที่เกี่ยวข้อง และกรอกแบบฟอร์มภาษี นำไปยื่นกระดาษที่สำนักงานสรรพากรพื้นที่ให้เร็วที่สุด โดยการยื่นเพิ่มเติม หรือ ยื่นเกินกำหนดเวลา ในปัจจุบันสามารถยื่นผ่านทางออนไลน์ได้ และโดยปกติแล้วหากยื่นล่าช้าหรือจ่ายไม่ครบจะต้องมีการจ่ายค่าปรับภาษีและเงินเพิ่ม นอกจากนี้อาจมีโทษทางอาญาด้วย เช่น เสียค่าปรับ

แน่นอนว่าการที่จะจัดการเรื่องภาษีนั้นเป็นเรื่องยุ่งยาก ซับซ้อน ต้องใช้เวลาในการทำให้ถูกต้อง จะดีกว่าไหมหากเรามีคนคอยดูแลเรื่องภาษี และมีคนคอยให้คำปรึกษา หากใครที่กำลังมองหาคนช่วยเหลือด้านบัญชีให้นรินทร์ทองช่วยคุณ

ใครมีข้อสงสัย ต้องการคำปรึกษา นรินทร์ทอง สามารถติดต่อสอบถามได้ที่…

Facebook : NarinthongOfficial

E-mail : narinthong.ac@gmail.com

Line : @Narinthong

Tel : 081-627-6872 , 02-404-2339