โดยปกติแล้วพนักงานที่มีเงินเดือนประจำ จะต้องยื่นเสียภาษีเงินได้บุคคลธรรมดาประเภท ภ.ง.ด 90 หรือ ภ.ง.ด. 91 ซึ่งถือว่าเป็นภาษีที่เก็บจากบุคคลทั่วไปที่มีเงินได้แบบประจำ แต่ถ้าใครมีรายได้จากทางอื่นจะต้องมีการยื่นภาษีในแบบ ภ.ง.ด.94 เพื่อช่วยให้คุณทำการเสียภาษีอย่างถูกต้อง สำหรับใครที่ไม่รู้ว่า ภงด 94 คือ เอกสารอะไร, บุคคลใดที่เข้าข่ายต้องเสียภาษีประเภทนี้ และมีวิธีการคำนวณภาษีเป็นอย่างไร จะต้องไม่พลาดกับบทความนี้จาก นรินทร์ทอง !

ภงด 94 คือ เอกสารอะไร?

ภ.ง.ด.94 เป็นส่วนหนึ่งของภาษีเงินได้บุคคลธรรมดา แต่เป็นการชำระภาษีในรอบครึ่งปี โดยเริ่มคำนวณตั้งแต่วันที่ 1 มกราคม – 30 มิถุนายน จากบุคคลธรรมดาหรือผู้ประกอบการ (บริษัทหรือห้างหุ้นส่วน) ที่มีรายได้ถึงเกณฑ์และไม่รวมกับเงินจากงานประจำ ซึ่งบุคคลที่ยื่นแบบจะต้องมีจำนวนของรายได้ตามเกณฑ์นี้

- บุคคลธรรมดาที่มีสถานะโสด และมีรายได้มากกว่า 60,000 บาท

- บุคคลธรรมดาที่มีสถานะสมรส และมีรายได้รวมกันมากกว่า 120,000 บาท

บุคคลใดที่ต้องทำการยื่นแบบ ภ.ง.ด.94 ? ถึงแม้ว่าคุณจะมีรายได้ถึงเกณฑ์ที่กำหนด ต้องเช็กด้วยว่าประเภทของรายได้อยู่ในมาตรา 40 ประเภทที่ 5 ถึง 8 ตามประมวลรัษฎากรหรือไม่ โดยมีรายละเอียดดังนี้

- รายได้ประเภทที่ 5 มาจากการเช่าทรัพย์สิน เช่น ได้รับค่าเช่าบ้าน, ค่าคอนโด หรือเป็นที่ดินรวมสิ่งปลูกสร้าง

- รายได้ประเภทที่ 6 เป็นรายได้ของวิชาชีพอิสระที่ไม่รวมฟรีแลนซ์ อย่าง วิชากฎหมาย, วิศวกรรม และการบัญชี เป็นต้น

- รายได้ประเภทที่ 7 ถือว่าเป็นเงินได้จากค่าจ้างและค่ารับเหมา ที่ทางผู้รับเหมาลงทุนจัดหาสิ่งของต่างๆ

- รายได้ประเภทที่ 8 จัดว่าเป็นรายได้ที่ไม่ได้มีอยู่ในประเภทที่ 1 – 7 เช่น ขายของออนไลน์, นักแสดง, นักกีฬาอาชีพ และเงินที่ได้รับจากมรดก เป็นต้น

การยื่นแบบ ภ.ง.ด.94 หรือเสียภาษีในรอบครึ่งปี จะสามารถทำได้ก็ต่อเมื่อคุณมีจำนวนของรายได้ถึงเกณฑ์ที่กำหนด และเงินที่ได้รับจัดว่าอยู่ในประเภทที่ระบุเอาไว้ โดยสามารถทำการยื่นเพื่อเสียภาษีได้ภายในวันที่ 1 กรกฎาคม – 30 กันยายน

>>>คลิกเพื่อดู แบบ ภ.ง.ด.94 (ปีภาษี2566) ที่แสดงรายการภาษีเงินได้<<<

วิธีการคำนวณเป็นอย่างไร?

วิธีการคำนวณภาษีเงินได้บุคคลธรรมดาครึ่งปี ตามแบบ ภ.ง.ด.94 จะใช้วิธีเดียวกันกับภาษีเงินได้บุคคลธรรมดาเต็มปี และถ้าวิธีไหนได้ภาษีมากกว่าก็จะต้องเสียภาษีตามวิธีนั้น โดยมีอยู่ด้วยกันทั้งหมด 2 วิธี คือ

วิธีที่ 1 เงินได้พึงประเมิน

วิธีที่ 1 เงินได้พึงประเมิน

- เงินได้พึงประเมิน = รายได้ x 0.5 %

เป็นการนำรายได้ทั้งหมดจากรายได้ประเภทที่ 5 ถึง 8 (ไม่ใช่รายได้ของเงินเดือน) มารวมกัน แล้วคูณด้วย 0.5 % หากนำมาคำนวณแล้วได้ภาษีไม่เกิน 5,000 บาท ไม่ต้องเสียภาษีตามวิธีนี้ แต่ถ้าใครมีรายได้ทั้งหมดที่รวมกันแล้วมากกว่า 1 ล้านบาท สามารถคิดวิธีนี้ได้เลย

วิธีที่ 2 เงินได้สุทธิ

- เงินได้สุทธิ = รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน

ก่อนที่จะคำนวณเงินได้สุทธิ คุณต้องทำความเข้าใจว่า รายได้เป็นเงินของประเภทที่ 5 ถึง 8 ตามกฎหมายที่ระบุเอาไว้ โดยค่าใช้จ่ายจะมีการหักในอัตราที่แตกต่างกันออกไปตามประเภทของเงินได้ (หักแบบเหมาหรือหักตามจริง) และในส่วนของค่าลดหย่อนจะแตกต่างจากภาษีเงินได้บุคคลธรรมดาประจำปี เพราะการคิดของเราเป็นแบบครึ่งปีจึงมีบางรายการที่นำมาหักครึ่งหนึ่งเช่นกัน และบางรายการจะนำไปหักออกจากเงินได้หรือได้รับการยกเว้นอย่างค่าคลอดบุตร ซึ่งสิทธิ์ของค่าลดหย่อนจะสามารถใช้ได้ภายในครึ่งปีแรก (เดือนมกราคม – มิถุนายน)

- ภาษี = เงินได้สุทธิ x อัตราภาษี

หลังจากที่ทำการคำนวณหาเงินได้สุทธิเรียบร้อยแล้ว ให้นำเงินได้มาคูณกับอัตราภาษีที่เป็นแบบขั้นบันได เพื่อให้คุณได้ทราบว่ามีภาษีที่ต้องจ่ายเป็นจำนวนเท่าไหร่

แต่การคิดภาษียังไม่จบเพียงเท่านี้ คุณจะต้องนำทั้ง 2 วิธีมาเปรียบเทียบกัน หากวิธีไหนได้ตัวที่มากกว่าก็จะต้องใช้วิธีนั้น ซึ่งแน่นอนอยู่แล้วว่าเงินได้พึ่งประเมินจะมีแค่ค่าเดียว แต่เงินได้สุทธิจะมี 2 ค่า เพราะต้องดูว่าคุณนำไปหักค่าใช้จ่ายแบบเหมาหรือตามจริง

ตัวอย่างการคำนวณภาษีเงินได้ครึ่งปี

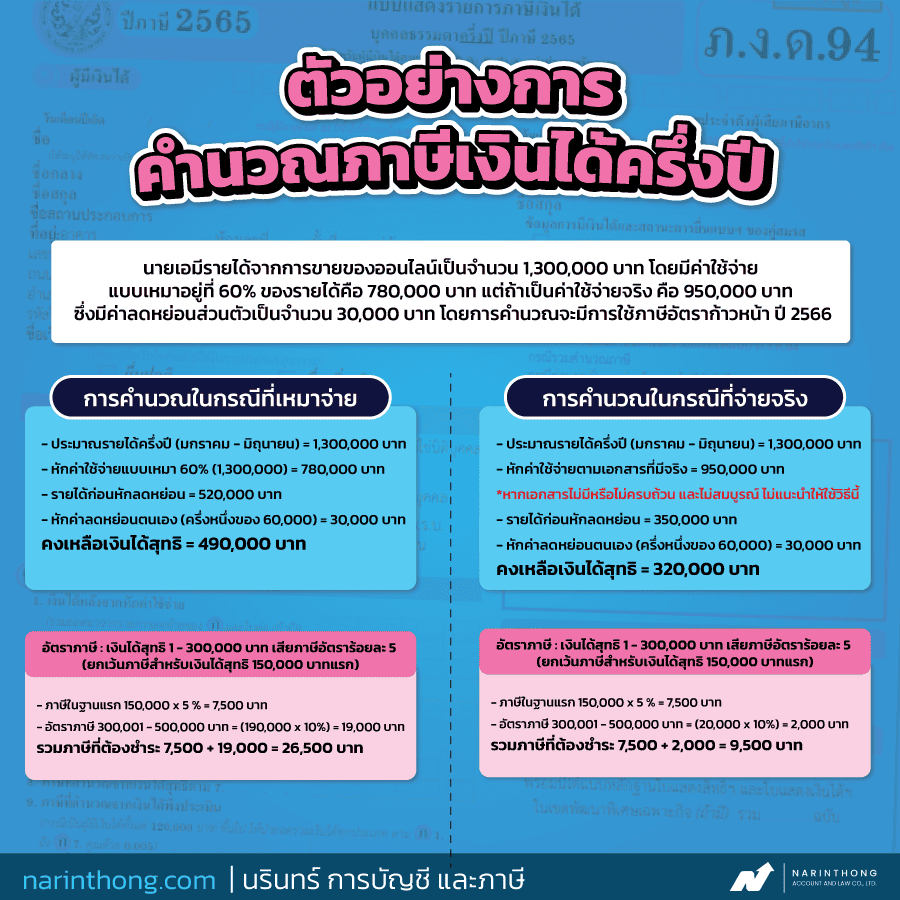

นายเอมีรายได้จากการขายของออนไลน์เป็นจำนวน 1,300,000 บาท โดยมีค่าใช้จ่ายแบบเหมาอยู่ที่ 60% ของรายได้คือ 780,000 บาท แต่ถ้าเป็นค่าใช้จ่ายจริง คือ 950,000 บาท ซึ่งมีค่าลดหย่อนส่วนตัวเป็นจำนวน 30,000 บาท โดยการคำนวณจะมีการใช้ภาษีอัตราก้าวหน้า ปี 2566

- เงินได้สุทธิ 1 – 300,000 บาท เสียภาษีอัตราร้อยละ 5 (ยกเว้นภาษีสำหรับเงินได้สุทธิ 150,000 บาทแรก)

- เงินได้สุทธิเกิน 300,000 – 500,000 บาท เสียภาษีอัตราร้อยละ 10

- เงินได้สุทธิเกิน 500,000 – 750,000 บาท เสียภาษีอัตราร้อยละ 15

- เงินได้สุทธิเกิน 750,000 – 1,000,000 บาท เสียภาษีอัตราร้อยละ 20

- เงินได้สุทธิเกิน 1,000,000 – 2,000,000 บาท เสียภาษีอัตราร้อยละ 25

- เงินได้สุทธิเกิน 2,000,000 – 5,000,000 บาท เสียภาษีอัตราร้อยละ 30

- เงินได้สุทธิเกิน 5,000,000 บาท ขึ้นไป เสียภาษีอัตราร้อยละ 35

การคำนวณในกรณีที่เหมาจ่าย

- ประมาณรายได้ครึ่งปี (มกราคม – มิถุนายน) = 1,300,000 บาท

- หักค่าใช้จ่ายแบบเหมา 60% (1,300,000) = 780,000 บาท

- รายได้ก่อนหักลดหย่อน = 520,000 บาท

- หักค่าลดหย่อนตนเอง (ครึ่งหนึ่งของ 60,000) = 30,000 บาท

- คงเหลือเงินได้สุทธิ = 490,000 บาท

อัตราภาษี : เงินได้สุทธิ 1 – 300,000 บาท เสียภาษีอัตราร้อยละ 5 (ยกเว้นภาษีสำหรับเงินได้สุทธิ 150,000 บาทแรก)

- ภาษีในฐานแรก 150,000 x 5 % = 7,500 บาท

- อัตราภาษี 300,001 – 500,000 บาท = (190,000 x 10%) = 19,000 บาท

- รวมภาษีที่ต้องชำระ 7,500 + 19,000 = 26,500 บาท

การคำนวณในกรณีที่จ่ายจริง

- ประมาณรายได้ครึ่งปี (มกราคม – มิถุนายน) = 1,300,000 บาท

- หักค่าใช้จ่ายตามเอกสารที่มีจริง (เอกสารที่นำมาเป็นหลักฐาน) = 950,000 บาท

หากเอกสารไม่มีหรือไม่ครบถ้วน และไม่สมบูรณ์ ไม่แนะนำให้ใช้วิธีนี้ - รายได้ก่อนหักลดหย่อน = 350,000 บาท

- หักค่าลดหย่อนตนเอง (ครึ่งหนึ่งของ 60,000) = 30,000 บาท

- คงเหลือเงินได้สุทธิ = 320,000 บาท

อัตราภาษี : เงินได้สุทธิ 1 – 300,000 บาท เสียภาษีอัตราร้อยละ 5 (ยกเว้นภาษีสำหรับเงินได้สุทธิ 150,000 บาทแรก)

- ภาษีในฐานแรก 150,000 x 5 % = 7,500 บาท

- อัตราภาษี 300,001 – 500,000 บาท = (20,000 x 10%) = 2,000 บาท

- รวมภาษีที่ต้องชำระ 7,500 + 2,000 = 9,500 บาท

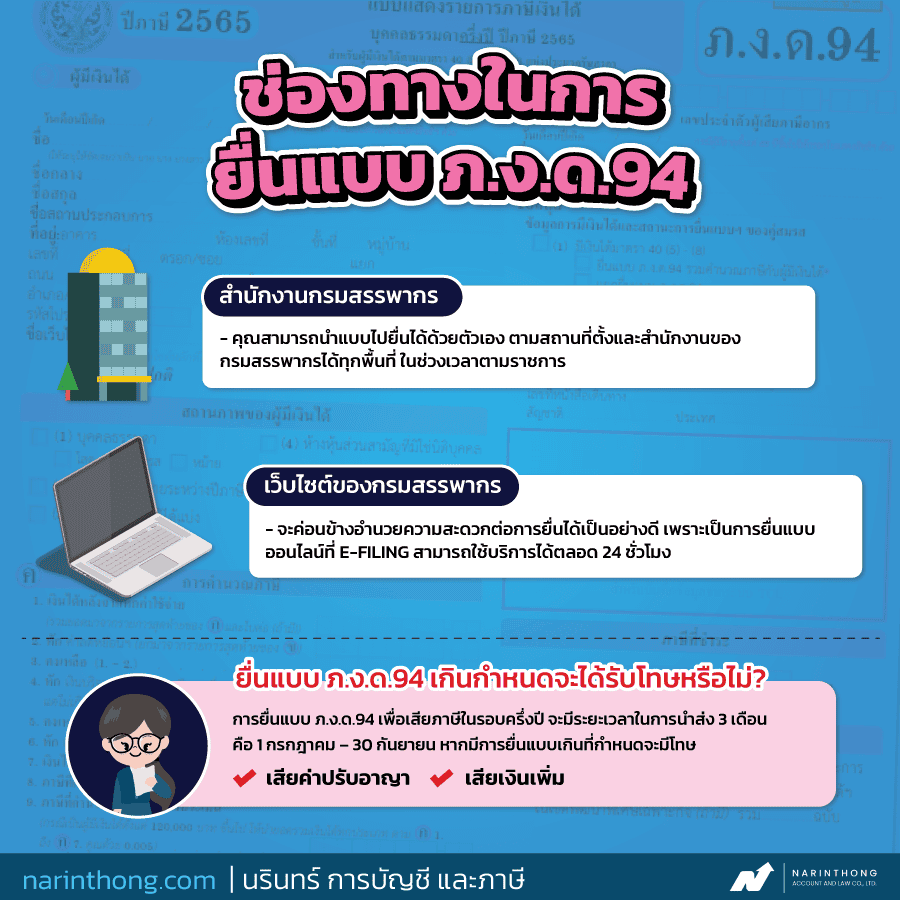

ช่องทางในการยื่นแบบ ภ.ง.ด.94

แบบ ภ.ง.ด.94 จัดว่าเป็นการยื่นภาษีเงินได้บุคคลธรรมดา (แบบครึ่งปี) สามารถนำส่งได้ที่กรมสรรพากร โดยมี 2 ช่องทางให้เลือก คือ

- สำนักงานกรมสรรพากร คุณสามารถนำแบบไปยื่นได้ด้วยตัวเอง ตามสถานที่ตั้งและสำนักงานของกรมสรรพากรได้ทุกพื้นที่ ในช่วงเวลาตามราชการ

- เว็บไซต์ของกรมสรรพากร จะค่อนข้างอำนวยความสะดวกต่อการยื่นได้เป็นอย่างดี เพราะเป็นการยื่นแบบออนไลน์ที่ E-FILING สามารถใช้บริการได้ตลอด 24 ชั่วโมง

ยื่นแบบ ภ.ง.ด.94 เกินกำหนดจะได้รับโทษหรือไม่?

การยื่นแบบ ภ.ง.ด.94 เพื่อเสียภาษีในรอบครึ่งปี จะมีระยะเวลาในการนำส่ง 3 เดือน คือ 1 กรกฎาคม – 30 กันยายน หากมีการยื่นแบบเกินที่กำหนดจะมีโทษ ดังนี้

- เสียค่าปรับอาญา หากมีการนำส่งช้าไม่เกิน 7 วัน หลังจากวันที่ 30 กันยายน จะเสียค่าปรับ 100 บาท แต่ถ้านำส่งช้ามากกว่า 7 วัน จะเสียค่าปรับ 200 บาท

- เสียเงินเพิ่ม ในกรณีที่คุณไม่ได้จ่ายเงินภาษี จะถูกคิดดอกเบี้ยจากภาษีที่ต้องจ่ายในอัตราร้อยละ 1.5 ต่อเดือน ถ้าเกินมาเป็นเศษของเดือน ก็จะถูกนับว่าเป็นหนึ่งเดือน

แบบ ภ.ง.ด.94 เป็นภาษีเงินได้บุคคลธรรมดาแบบครึ่งปี จึงมีวิธีการคิดคำนวณที่ใกล้เคียงกับภาษีเงินได้บุคคลธรรมดาแบบเต็มปี แต่ต้องมีการตรวจสอบให้ดีในเรื่องประเภทของรายได้, ค่าใช้จ่าย และค่าลดหย่อน ว่าเป็นเกณฑ์เดียวกับครึ่งปีหรือไม่ เพื่อป้องกันไม่ให้การทำภาษีเกิดความผิดพลาด

หากคุณเป็นบุคคลที่มีรายได้อยู่ในประเภทที่ 5 – 8 และได้รับเงินถึงจุดที่ต้องเสียภาษี ทำให้มีการจัดเตรียมเอกสารที่เกี่ยวข้อง รวมถึงการยื่นแบบ ภ.ง.ด.94 แต่รู้สึกว่าการทำงานเป็นสิ่งที่ยุ่งยาก แนะนำให้ติดต่อสำนักงานบัญชีอย่าง นรินทร์ทอง เพราะเราให้บริการทางด้านบัญชีที่ครบวงจร ช่วยทำให้การเงินของคุณเป็นเรื่องที่ง่าย

อยากให้การดำเนินเอกสารเป็นเรื่องที่ง่าย นรินทร์ทอง ช่วยคุณได้!

บริษัท นรินทร์ทอง จำกัด เป็นผู้เชี่ยวชาญทางด้านบัญชี และภาษี รวมไปถึงการจดทะเบียนนิติบุคคล ไม่ว่าจะเป็นในรูปแบบ บริษัท หรือห้างหุ้นส่วน ด้วยประสบการณ์ที่ให้บริการมากกว่า 20 ปี โดยมีบริการให้คุณได้เลือกใช้อย่างหลากหลาย ไม่ว่าจะเป็น

- การส่งภาษีอากร ทางเราสามารถยื่นภาษีให้ได้ โดยที่คุณไม่ต้องยุ่งยากกับการจัดเตรียมเอกสาร รวมไปถึงรับจัดทำรายงาน และให้คำปรึกษาทางด้านภาษี

- รับจดทะเบียนบริษัท เพื่อสร้างความน่าเชื่อถือให้กับบริษัทของคุณ โดยไม่ต้องกังวลกับปัญหาที่จะเกิดขึ้นจากการจดทะเบียน เพราะเราสามารถช่วยคุณได้

- งานทางด้านการเงิน จะเป็นการดำเนินเรื่องที่เกี่ยวข้องกับการยื่นแบบเงินเดือน และประกันสังคมของพนักงานที่ทำงานอยู่ภายในบริษัท

- ให้บริการรับทำบัญชี หากใครที่กำลังรู้สึกว่าการทำบัญชีนั้นเป็นเรื่องที่ยุ่งยาก และมีข้อผิดพลาดเกิดขึ้นมากมายภายในบริษัท ทางเราพร้อมที่จะดูแลคุณ

หากมีข้อสงสัยสามารถติดต่อสอบถามเพิ่มเติมได้ที่…

Facebook : NarinthongOfficial

E-mail : narinthong.ac@gmail.com

Line : @Narinthong

Tel : 081-627-6872 , 02-404-2339